Artículo principal

La transición energética hacia fuentes de energía renovables y la expansión de la electromovilidad están impulsando una creciente demanda de minerales clave, como el litio, el cobre, el cobalto, el grafito, el níquel, entre otros. Por ejemplo, estos minerales son fundamentales para la fabricación de turbinas eólicas, paneles solares y baterías de alta capacidad utilizadas en vehículos eléctricos y en los sistemas de almacenamiento de energía (véase recuadro 1 sobre las baterías de iones de litio).

Recuadro 1

Ventajas y desventajas de las baterías de iones de litio (BiL)

El desempeño de las BiL varía con la química de sus principales componentes (ver cuadro). Las baterías funcionan según un proceso de reacción electroquímica de oxidación y reducción (redox) y se componen en general de una o más celdas, cada una con dos polos metálicos (electrodos), uno positivo, el cátodo, y otro negativo, el ánodo, además de una solución iónica conductora (electrolito) que puede ser líquida, sólida o híbrida (gel) y una membrana separadora de los polos. El cátodo puede contener cantidades variables de litio y otros minerales (cobalto, hierro, manganeso, níquel), el ánodo suele tener alguna forma de carbono (grafito), pero también puede ser de algún metal o metaloide (litio, estaño, silicio, titanio), la solución iónica conductora suele tener sales de litio y la membrana separadora es micropermeable para que los iones de litio se muevan entre los polos.

Cuadro

Características de las baterías de iones de litio (BiL)

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de Battery University “BU-205: Types of Lithium-ion” [en línea] https://batteryuniversity.com/article/bu-205-types-of-lithium-ion; Flash Battery “Which chemistry is most suitable for the electrification of your vehicle? let’s discover the different types of batteries” [en línea] https://www.flashbattery.tech/en/types-of-lithium-batteries-which-chemistry-use/; y Miao y otros (2019).

Ventajas de las BiL

Las BiL tienen mucha más potencia en unidades más pequeñas y ligeras que las de plomo-ácido, níquel-cadmio o níquel-metal hidruro. Debido a que el litio es un elemento liviano con un radio atómico pequeño (es el metal más liviano, sólo superado por el hidrógeno y el helio que son gases), son capaces de tener un voltaje y almacenamiento de carga muy altos por unidad de masa y unidad de volumen. También, tienen una de las mayores densidades energéticas de todas las tecnologías de baterías comerciales, con casi 300 vatios-hora por kilogramo (Wh/kg), frente a los aproximadamente 75 Wh/kg de las tecnologías alternativas. Además, pueden suministrar hasta 3,6 voltios, entre 1,5 y 3 veces el voltaje de las alternativas, lo que las hace adecuadas para aplicaciones de alta potencia como el transporte. Requieren comparativamente poco mantenimiento y no necesitan ciclos programados para mantener su vida útil. No tienen efecto memoria, un proceso perjudicial en el que repetidos ciclos parciales de descarga/carga pueden hacer que una batería "recuerde" una capacidad inferior. También tienen un bajo índice de autodescarga, en torno al 1,5-2% al mes, y no contienen plomo ni cadmio que son tóxicos.a

Desventajas de las BiL

Las BiL tienen deficiencias sobre todo en materia de seguridad. Tienden a sobrecalentarse y pueden dañarse a altas tensiones. Las baterías dañadas pueden sufrir desbordamiento térmico y combustión. Requieren dispositivos de seguridad para limitar el voltaje y las presiones internas, lo que puede aumentar el peso y limitar el rendimiento en algunos casos. La degradación, el costo y la seguridad hacen que no sean las más adecuadas para el almacenamiento estacionario de energía a escala de red.b

Las BiL en comparación con las baterías de iones de sodio (BiS)

Las BiS no contienen litio, solo una baja proporción de otros minerales críticos, ninguno con problemas de toxicidad. El sodio es un material abundante de bajo costo y presenta similitudes con el litio en términos fisicoquímicos al pertenecer ambos al mismo grupo de metales alcalinos y ser altamente reactivo. Aunque las BiS tienen claras ventajas frente a las BiL en cuanto a su potencial menor costo, menor uso de minerales críticosc, menor toxicidad, mayor seguridad y vida útil, que le confieren una mayor sostenibilidad a la tecnología, el mayor peso y radio del sodio y su menor potencial de reacción química (redox) proporcionan una menor densidad de energía (100 a 150 Wh/kg) y de potencia que las BiL.d, e

Estas ventajas y desventajas son suficientes para poner a las BiS en el grupo que lidere la próxima generación de baterías para almacenamiento estacionario (de energía de fuentes renovables e intermitentes), o el transporte pesado (como barcos y camiones) donde las limitaciones de masa y volumen son menores y, en cambio, los parámetros clave son la seguridad, la vida útil y el costo. En cambio, las BiL con sus evoluciones (NMC, NCA, baterías de litio en estado sólido u otras), con mayores densidades de energía y de potencia y los sistemas de gestión de baterías que controlan su seguridad y mejoran su vida útil, conservan por ahora su predominio para servir a los dispositivos móviles y el transporte ligero.

Fuente: Elaboración propia, sobre la base de Battery University “BU-205: Types of Lithium-ion” [en línea] https://batteryuniversity.com/article/bu-205-types-of-lithium-ion; Flash Battery “Which chemistry is most suitable for the electrification of your vehicle? let’s discover the different types of batteries” [en línea] https://www.flashbattery.tech/en/types-of-lithium-batteries-which-chemistry-use/; y Miao y otros (2019).

a https://www.cei.washington.edu/research/energy-storage/lithium-ion-battery/.

b Para mayor información véase: https://www.cei.washington.edu/research/energy-storage/lithium-ion-battery/.

c En las BiS, al igual que en las BiL, los componentes del cátodo pueden ser óxidos de metales de transición o compuesto polianiónicos (sulfatos, fosfatos, boratos, silicatos) o, a diferencia, análogos de azul de Prusia. En el ánodo se suele usar carbonos duros o blandos (no en forma de grafito) pero también los análogos de azul de Prusia. El electrolito suele contener sales de sodio. Disponible en: https://cicenergigune.com/es/blog/logros-retos-materiales-baterias-sodio..

d Para más detalles véase los siguientes enlaces: https://cicenergigune.com/es/blog/baterias-iones-sodio-almacenamiento-energia-sostenible-bajo-coste; hhttps://cicenergigune.com/es/blog/mas-alla-litio-tecnologias-fabricantes-baterias.

e Hay que considerar que las baterías de sodio-aire, todavía en entorno de laboratorio, podrían revolucionar el almacenamiento estacionario y la electromovilidad ya que su densidad teórica es 6 veces superior a la de las BiL (1.600 Wh/kg vs 250 Wh/kg) y, por supuesto, a la de las BiS. Disponible en: https://cicenergigune.com/es/blog/papel-critico-seleccion-electrolito-baterias-sodio-oxigeno.

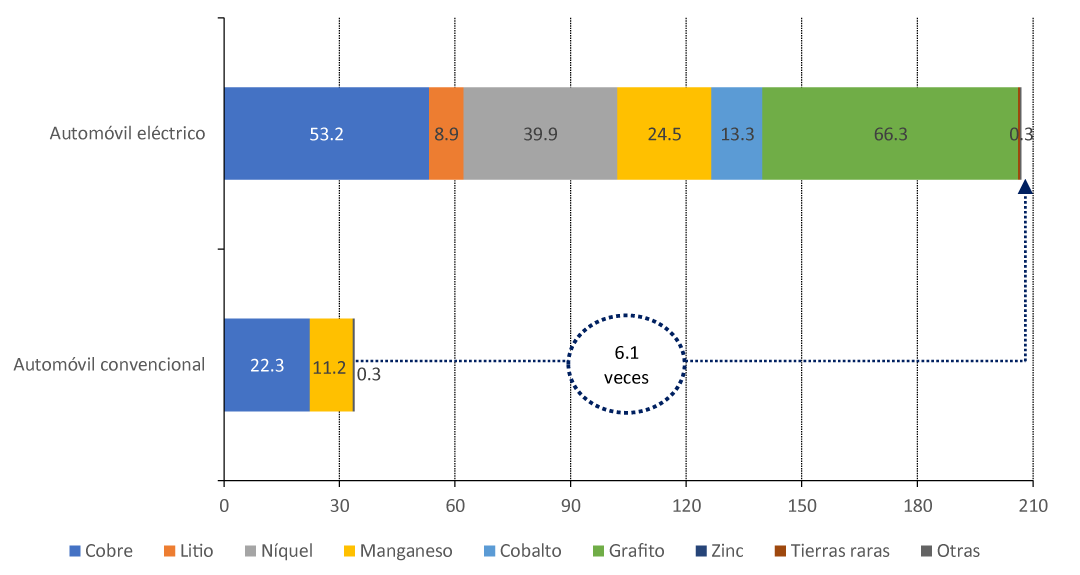

Estas tecnologías de bajas emisiones de carbono, esenciales para combatir el cambio climático, son mucho más intensivas en el uso de una serie de minerales en comparación con las tecnologías convencionales basadas en combustibles fósiles. Según la Agencia Internacional de Energía (IEA, por sus siglas en inglés: International Energy Agency) (2021), los vehículos eléctricos consumen seis veces más minerales críticos que los vehículos que utilizan combustibles fósiles (Gráfico 1A), mientras que un parque eólico marino y una central solar fotovoltaica requieren de trece y seis veces más minerales que una planta de gas de tamaño similar, respectivamente (Gráfico 1B).

Gráfico 1

Cantidad de minerales utilizados en tecnologías energéticas limpias seleccionadas

A. Transporte

(En Kg/vehículo)

B. Generación de energía eléctrica

(En toneladas/MWh)

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de Agencia Internacional de Energía (AIE, 2021), “The Role of Critical Minerals in Clean Energy Transitions”, París.

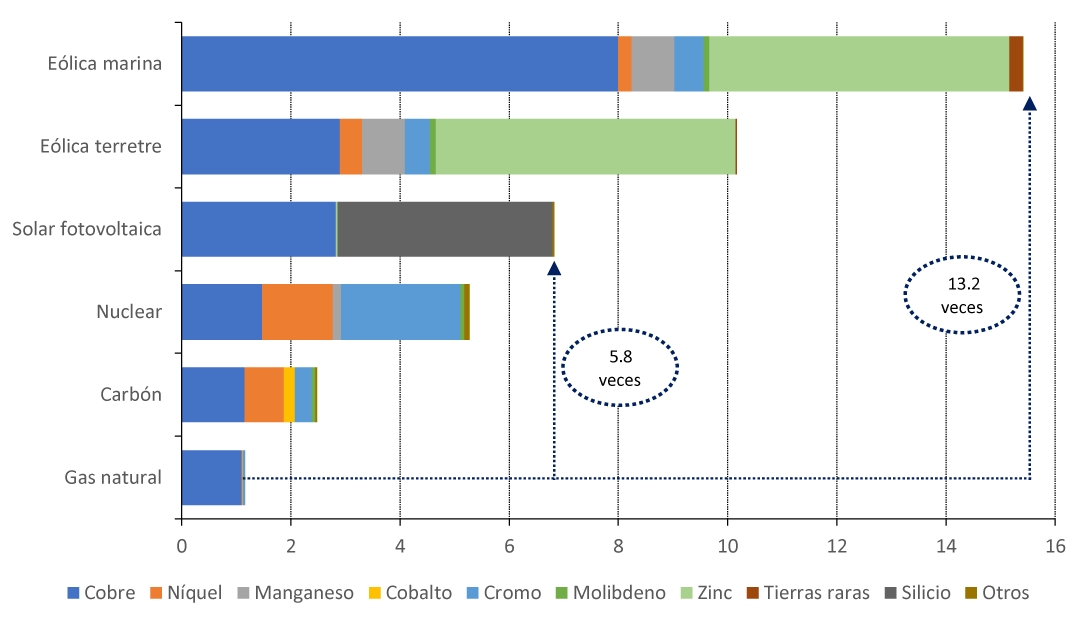

La demanda mundial de litio para energías limpias podría crecer hasta 17,1 veces, cobalto en 5, níquel en 6,5, tierras raras en 4,6 y cobre en 3,1 veces, según las estimaciones de la IEA, en el Escenario de Cero Emisiones Netas para (NZE, por sus siglas en inglés: Net Zero Emissions by 2050 Scenario) (Gráfico 2). Aumentar los actuales niveles de producción para satisfacer esta mayor demanda requiere de enormes inversiones y también ampliar la frontera minera hacia territorios con recursos aún no explotados. Para hacer frente a esto, ante las mayores presiones en las comunidades y los ecosistemas por la actividad minera, es fundamental que los países de la región cuenten con una visión estratégica, una adecuada regulación económica, social y ambiental, y una mayor coordinación.

Gráfico 2

Demanda de minerales seleccionados, proyección hacia 2050

(En número de veces sobre la demanda estimada de 2023)

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de la Agencia Internacional de Energía (IEA, 2023), “Global Critical Minerals Outlook 2024”. IEA, Paris https://www.iea.org/reports/global-critical-minerals-outlook-2024.

Notas: STEPS (por sus siglas en inglés: Stated Policies Scenario): Escenario de políticas declaradas y NZE (por sus siglas en inglés: Net Zero Emissions By 2050 Scenario): Escenario de cero emisiones netas. El suministro (demanda) aumenta en un determinado factor (Número de veces su demanda = [demanda en 2050/producción en 2023] para cubrir requerimientos en energías limpias: vehículos eléctricos y almacenamiento de baterías y otros usos).

El aumento en la demanda de estos minerales está sujeto a la rapidez con que los países adopten las tecnologías de las energías renovables y la electromovilidad. Por ejemplo, hoy la demanda de litio se explica en gran parte por las tecnologías de las baterías de vehículos eléctricos. Sin embargo, hay que considerar que la demanda de muchos minerales seguirá siendo también impulsada por otras tecnologías.

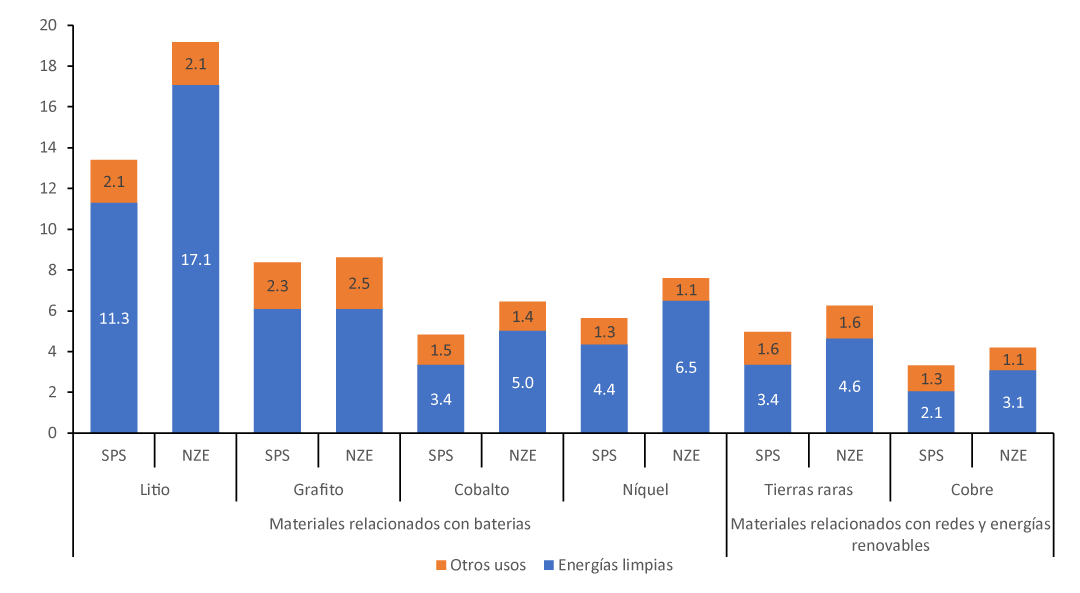

América Latina y el Caribe tiene el potencial minero para contribuir con el suministro global de varios de estos minerales críticos. Cuenta con importantes reservas de litio, cobre, níquel, molibdeno, grafito, y otros minerales. Chile destaca por sus reservas de litio y cobre; Perú por las de cobre y molibdeno; Brasil por las de litio, grafito y tierras raras; México por las de cobre (Gráfico 3).

Gráfico 3

América Latina y el Caribe (5 países): participación en las reservas mundiales de minerales seleccionados

(En porcentajes, 2023)

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base estadística de U.S. Geological Survey, Mineral Commodity Sumaries (2024).

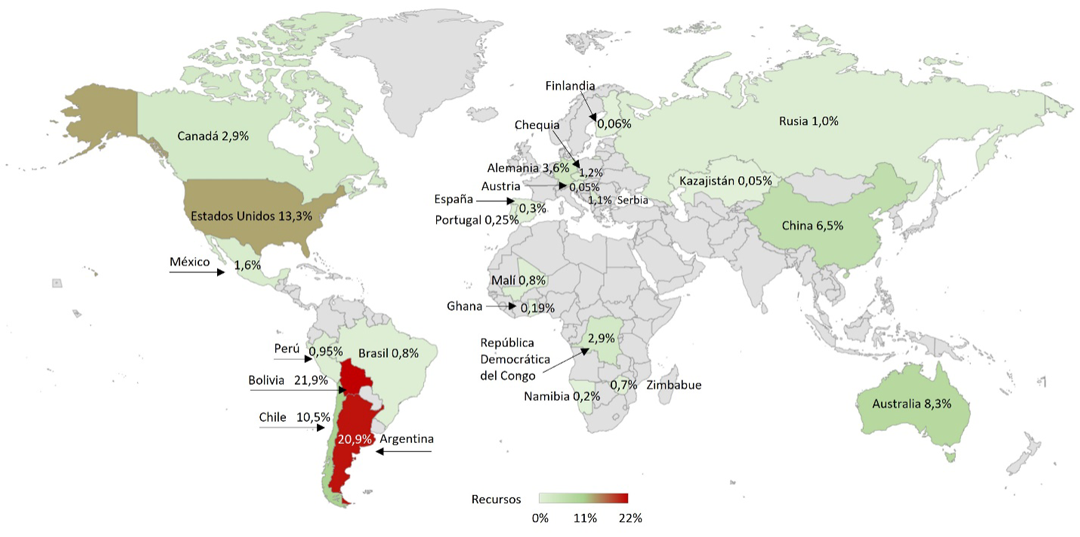

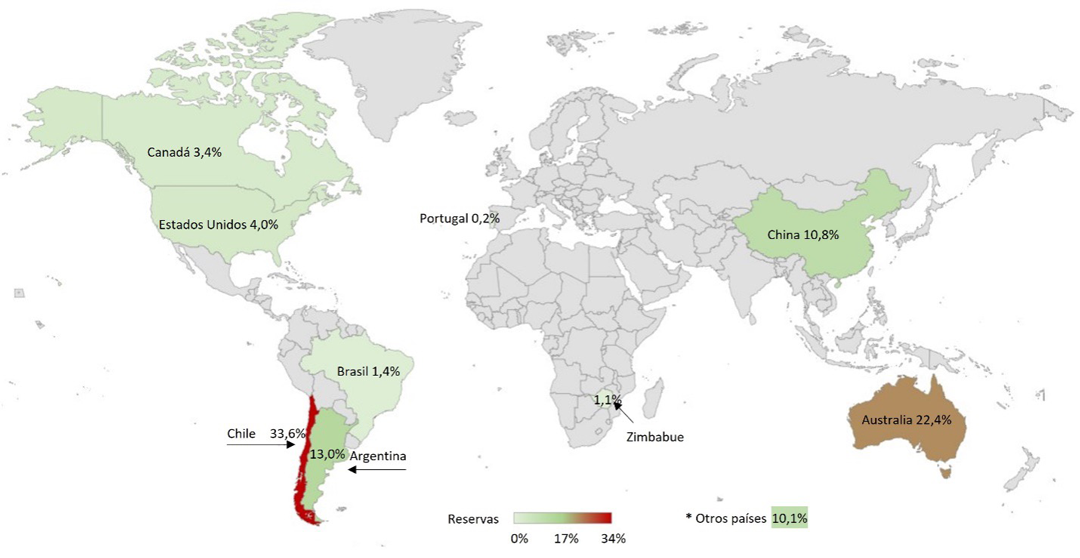

Los importantes recursos y reservas regionales de litio se destacan en especial c(mapas 1 y 2). Se espera que la región aumente en 2,7 veces la capacidad de producción de carbonato de litio equivalente en los próximos 10 años de acuerdo con los proyectos en carpeta o en estado probable, y en 5 veces si se consideran además los proyectos en estado posible y especulativo (Jones y otros, 2021).

Mapa 1

Mundo: Participación en los recursos mundiales de litio, 2023

(En porcentajes)

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base estadística de U.S. Geological Survey, Mineral Commodity Sumaries (2024).

El siguiente mapa de la participación en las reservas mundiales de litio muestra los principales países con yacimientos de este mineral, clave para la fabricación de baterías recargables de iones de litio (BiL), y que se han convertido en una de las principales soluciones de almacenamiento de energía en los vehículos eléctricos.

Mapa 2

Mundo: Participación en las reservas mundiales de litio, 2023

(En porcentajes)

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL) Sobre la base estadística de U.S. Geological Survey, Mineral Commodity Sumaries (2024).

Notas: Otros países con reservas declaradas (10,1% del total mundial): Austria, Congo (Kinshasa), Chequia, Finlandia, Alemania, Ghana, Malí, México, Namibia, Serbia y España.

La creciente adopción de las tecnologías bajas en emisiones de carbono está provocando una mayor exploración y extracción de los minerales requeridos en diversas partes del mundo, en general, y de América Latina y el Caribe, en particular, lo que plantea desafíos en términos productivos y de sostenibilidad (económica, social, ambiental e institucional). En 2022, Chile fue el primer productor mundial de cobre de mina (23,7%) y Perú el segundo (10,2%). Asimismo, Chile fue el segundo productor mundial de litio (30,2%), Argentina el cuarto (4,8%) y Brasil el quinto (1,7%). Adicionalmente, Chile fue el segundo productor mundial de molibdeno (17,4%), Perú el cuarto (12,7%) y México el quinto (6,3%).

La gestión responsable de la cadena de suministro de minerales es un aspecto crucial para garantizar una transición energética justa, efectiva, inclusiva y sostenible. En especial, la producción y refinación de los minerales tiene importantes desafíos de naturaleza socioambiental, por ejemplo, el consumo de agua en zonas que enfrentan alto estrés hídrico y el impacto sobre la biodiversidad y las actividades económicas tradicionales de grupos sociales que habitan las zonas aledañas. Para enfrentar estos desafíos, la industria minera requerirá de regulaciones y estándares más estrictos que aseguren una mayor sostenibilidad de la actividad y la protección del patrimonio natural crítico.

Una adecuada gestión de los conflictos socioambientales y una mayor transparencia y participación ciudadana serán claves para la sostenibilidad ambiental y social en un contexto de aumento de la actividad minera. Es cada vez más evidente la importancia de alcanzar consensos nacionales en relación con esta actividad. Esto es crucial para evitar altos costos asociados al cese de operaciones, con resarcimientos judiciales, activos varados y desaparición de los vínculos productivos creados, tras decisiones populares en contra de esta actividad (véase recuadro 2 sobre conflictos socioambientales). En especial, es necesaria la adecuada reglamentación e implementación del Convenio 169 de la OIT sobre la consulta previa, libre e informada de los pueblos indígenas.

Recuadro 2

Manifestaciones populares en contra de las actividades extractivas: Panamá y Ecuador

En Panamá, en octubre de 2023, la aprobación por parte del Congreso, con el aval del Presidente, de la Ley No. 406 que prorrogaba el contrato de la concesióna de la mayor mina de cobre a cielo abierto de Centroamérica a la Minera Panamá S.A., subsidiaria de la canadiense First Quantum Minerals, desencadenó protestas que paralizaron el país. Durante el período de operación del proyecto (2019-2022), este contribuyó aproximadamente con el 1,5% de la producción anual de cobre en todo el mundo. Las exportaciones de cobre en Panamá alcanzaron los 2,797.2 millones de dólares en 2022, lo que representó el 76,5% del total de exportaciones de bienes del paísb. Sin embargo, el proyecto minero ha generado un debate intenso sobre la soberanía nacional de los recursos mineros, la participación ciudadana y las preocupaciones por el impacto ambiental, ya que se encuentra en una zona densamente forestada y biodiversa, protegida como parte del Corredor Biológico Mesoamericano.

En un intento por controlar las protestas, el gobierno declaró una moratoria para la minería metálica, prohibiendo nuevas concesiones mineras en el país indefinidamentc. Además, poco después de un mes de la firma del nuevo contrato y continuadas las movilizaciones populares, la Corte Suprema de Panamá revocó el permiso de explotación al declarar inconstitucional el contratod. Desde entonces, el gobierno panameño ha estado colaborando con la empresa, expertos y organismos internacionales para preparar e implementar un plan de cierre de la mina. Se estima que este plan tendrá un costo mensual de mantenimiento de entre 15 y 20 millones de dólares, pero aún no se ha definido el plazo para su cierre ni quién asumirá los costose.

Por otra parte, en Ecuador, una consulta popular a los habitantes de la capital ecuatoriana, organizada en agosto de 2023, decidió prohibir la minería artesanal, pequeña, mediana y a gran escala en el Chocó Andino, una reserva natural que destaca por su diversidad de especies de fauna y flora en el noroccidente de Quito. El resultado de la consulta no afectaría, en un primer momento, una docena de concesiones mineras para oro, cobre y plata ya concedidas previamente y que se encuentran en etapas tempranas de exploración. A luz de los resultados de la consulta, los movimientos sociales piden la revisión de las concesiones existentes y también medidas que eviten la proliferación de la minería ilegal en la región.

Asimismo, a nivel nacional, los ecuatorianos decidieron en esta misma consulta popular mantener indefinidamente bajo tierra el crudo del bloque petrolero 43-ITT, ubicado dentro del Parque Nacional Yasuní en la selva amazónica ecuatoriana, zona de alta biodiversidad y que alberga pueblos indígenas en aislamiento voluntario. De acuerdo con un dictamen de la Corte Constitucional del Ecuador, de 9 de mayo de 2023, el retiro progresivo y ordenado de toda actividad relacionada con la extracción de petróleo en dicho bloque debía realizarse en un término no mayor a un año desde la notificación de los resultados oficiales, fecha que ocurrió el 31 de agosto de 2023. Según el Banco Central de Ecuador, en 2022, el bloque 43-ITT produjo en promedio 50,6 mil barriles diarios, lo que representó ingresos equivalentes a cerca de 1% del PIB del país. Luego, el 8 de mayo de 2024, mediante Decreto Ejecutivo 257, el Presidente creó el Comité de Ejecución de la Voluntad Popular Yasuní-ITT, que tendrá la “finalidad de cumplir la voluntad popular con respecto al retiro progresivo y ordenado de toda actividad relacionada a la extracción de petróleo en el Bloque 43”. El Decreto manda que el Comité elabore un Plan de Acción, sin establecer plazos para su elaboración y ejecución. El Banco Central estima en 2.670 millones de dólares el costo por el desmantelamiento de los campos, compensaciones sociales y otros gastos asociadof.

Fuente: Elaboración propia, sobre la base de fuentes oficiales.

a La concesión se ha aprobado en el Congreso de Panamá el 20 de octubre de 2023 y publicado como Ley 406 de 2023. Disponible en: https://www.gacetaoficial.gob.pa/pdfTemp/29894_A/101138.pdf.

b Datos del informe estadístico del Ministerio de Comercio e Industria de Panamá. Disponible en: https://intelcom.gob.pa/informe/resumen-estadistico-del-desempeno-de-las-exportaciones-de-bienes-de-panama-en-2022.

c La moratoria se ha implementado con la Ley 407 de 2023, aprobada el 3 de noviembre por la Asamblea Nacional y sancionada por el presidente. Vease para mayor información: https://www.gacetaoficial.gob.pa/pdfTemp/29904/GacetaNo_29904_20231103.pdf.

d El fallo de la Corte Suprema de Panamá es del 27 de noviembre de 2023, publicado en la Gaceta Oficial del país el 2 de diciembre de 2023. Documento disponible en: https://www.gacetaoficial.gob.pa/pdfTemp/29922/GacetaNo_29922_20231202.pdf.

e Ver noticia “First Quantum suspende dividendos y vende minas tras cese de operaciones en Panamá” por Jacob Lorinc, 16 de enero de 2024. Véase: https://www.bloomberglinea.com/latinoamerica/panama/first-quantum-suspende-dividendos-y-vende-minas-tras-cese-de-operaciones-en-panama/.

f A la época de las consultas, el Banco Central de Ecuador ha publicado una serie de estudios económicos sobre el impacto de la actividad petrolera en el bloque 43-ITT. Ver más en: https://www.bce.fin.ec/publicaciones/editoriales/evolucion-e-impacto-en-el-rendimiento-petrolero-del-bloque-43-itt.

Una mejor gestión de los ingresos y gastos fiscales derivados de la explotación de los recursos mineros puede apoyar a la diversificación productiva y la agregación de valor. Se requiere una mayor progresividad, eficiencia y equidad en la tributación para que contribuya a una mayor recaudación de la renta económica de los minerales, así como una mejor distribución y uso de esta para que aporte a una agenda productiva, incluyente y sostenible, orientando los recursos, por ejemplo, a la creación de capacidades e infraestructuras tecnológicas y productivas para la agregación de valor, la generación de encadenamientos productivos y el escalamiento en las cadenas globales de valor, así como a iniciativas de investigación y desarrollo para proporcionar los conocimientos necesarios para la innovación.

La región tiene oportunidades para el desarrollo productivo a lo largo de las cadenas de valor de los minerales críticos y de las tecnologías de la transición energética. Frente al avance de la descarbonización de los sistemas de energía, se presentan oportunidades únicas para que los países proveedores de los minerales necesarios no se queden atrapados en los nodos o etapas iniciales de las cadenas de valor de las tecnologías de la transición. Estas oportunidades se presentan no solo aguas arriba de las cadenas, es decir, en la actividad propiamente minera, sino también aguas abajo. Esto es, desde la refinación de los minerales hasta su industrialización, para llegar a productos intermedios o finales. Los casos del cobre y el litio pueden ejemplificar esto. Con el cobre refinado se producen aleaciones y productos intermedios como alambres y tubos; además, se producen cables y válvulas que pueden ser componentes o piezas de otros productos como vehículos eléctricos, paneles solares y turbinas eólicas.

Los países productores de minerales como el litio tienen la oportunidad de diversificar, agregar valor y lograr una mayor participación en las cadenas de producción de baterías de iones de litio, sus precursores y minerales refinados (CEPAL, 2023). En el caso del litio de salmuera, del concentrado de cloruro de litio se produce carbonato o hidróxido de litio con distintos grados de pureza según lo requiera la industria; luego, combinados en procesos químicos industriales con otros compuestos, se obtienen, por ejemplo, materiales activos del cátodo, que es un componente de las baterías recargables de litio (véase recuadro 3 sobre ejemplos de iniciativas de agregación de valor en la región).

Recuadro 3

Iniciativas para la agregación de valor en la industria del litio en la región

La Corporación de Fomento de la Producción (CORFO), Entidad Estatal responsable por los contratos de explotación de litio en Chile, cuenta con un instrumento de promoción de iniciativas de agregación de valor que funciona mediante la reserva de una cuota de la producción de carbonato e hidróxido de litio a precios preferenciales, a partir de una cláusula incluida en los contratos que gestiona con SQM y Albemarle, que son las empresas responsables por los dos proyectos de extracción y refinación de litio en el Salar de Atacama. Esta cuota a precio preferencial se destina, previa licitación a través de convocatorias específicas abiertas por la CORFO, a empresas interesadas en desarrollar proyectos de mayor valor agregado en relación con el litio.

Recientemente, dos empresas chinas, BYD y Yongqing Technology Co, fueron adjudicadas por la CORFO con cuotas de carbonato de litio a precios preferenciales. Por un lado, BYD tiene planes de establecer una fábrica para producir hasta 50.000 toneladas anuales de material catódico del tipo fosfato de litio-hierro (LiFePO4 para baterías de tipo LFP), con una inversión estimada de 290 millones de dólares y la creación de 500 empleos para finales de 2025.

Por otro lado, Yongqing Technology Co proyecta operar una planta con una capacidad de 120.000 toneladas anuales de material catódico del tipo LFP (LiFePO4) para el mismo período, con una inversión estimada de 233 millones de dólares y la generación de 668 empleos. Ambas iniciativas tienen planes de capacitación de personal local para operar las fábricas especializas.

Por otra parte, en Brasil, BYD ha anunciado la construcción de tres nuevas fábricas como parte de su expansión en América Latina, lo que incluye una planta de material catódico y su primera fábrica de automóviles eléctricos fuera de Asia, con una inversión estimada cercana a 620 millones de dólares y una capacidad de producción de 150.000 automóviles al año.

Fuente: Elaboración propia, sobre la base de fuentes oficiales.

En un contexto de emergencia climática, los países en desarrollo dependientes de las materias primas deben seguir un camino innovador de diversificación productiva que no conlleve un aumento del uso de combustibles fósiles y de emisiones de gases de efecto invernadero como tradicionalmente ha sucedido en los procesos de diversificación (UNCTAD 2023).

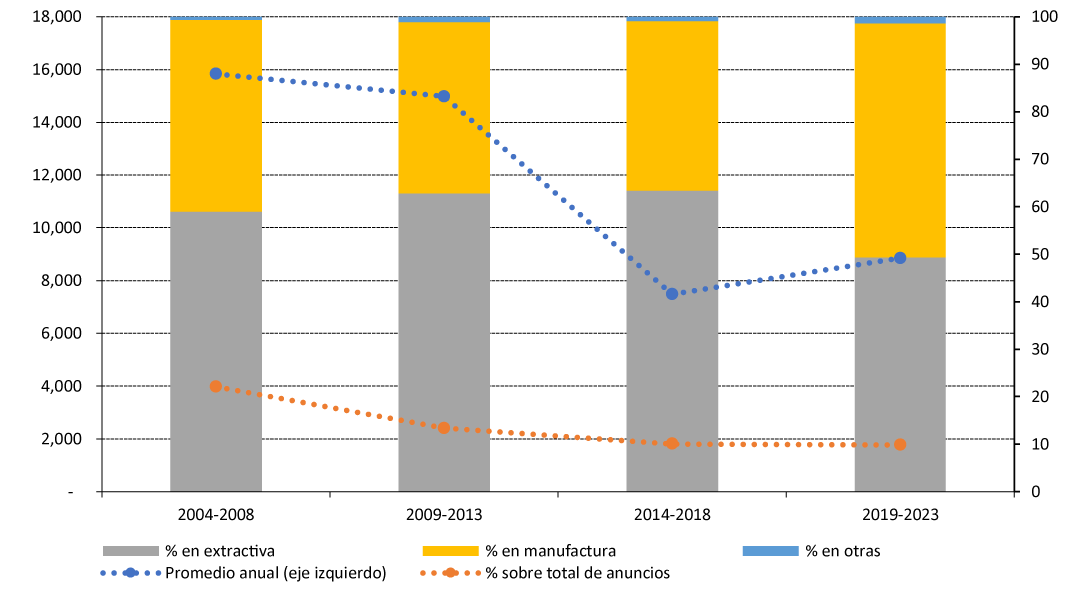

Estos procesos de diversificación productiva, como puede ser el desarrollo de los nodos y encadenamientos aguas arriba y aguas abajo de la actividad minera, requieren de inversión en el marco de una agenda de desarrollo productivo. Sin embargo, sobre la base de fDi Markets, los anuncios de inversión medidos en dólares corrientes en el sector de metales y minerales en la región para los últimos 20 años presentan una tendencia decreciente tanto en el valor del promedio anual como en su participación en el valor total de anuncios y, si se separan por actividad, se observa que estos se han concentrado en la extracción. Para 2004-2008, el promedio anual de anuncios en el sector era de 15,8 mil millones de dólares con una participación en el valor total de anuncios de 22%. Luego del boom de los commodities, para 2014-2018, este promedio del sector se redujo a 7,5 mil millones de dólares, es decir, disminuyó en 50%, y la participación en el valor total de anuncios paso a 10%. En el último subperíodo, para 2019-2023, el promedio anual del sector alcanzó los 8,8 mil millones de dólares, aunque la participación sobre el total se mantuvo por debajo de 10%. A su vez, entre 2004 y 2018, cerca del 62% de los anuncios en el sector se centraron en la actividad extractiva, solo el 37% en la manufacturera (ejemplo, anuncios de construcción de plantas de procesamiento, fundición y refinación) y poco menos del 1% en otras actividades (que incluye la de investigación y desarrollo). Pero, en el último lustro, para 2019-2023, la distribución de los anuncios por actividad entre la extractiva y la manufacturera fue equitativa, cada una con más del 49% y las otras actividades con el 1% (véase Gráfico 4).

Gráfico 4

América Latina y el Caribe (33 países): anuncios de inversión en el sector de metales y minerales, su distribución según la actividad y participación sobre el total de anuncios en todos los sectores, 2004-2023

(En millones de dólares -eje izquierdo- y en porcentajes -eje derecho)

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL) Sobre la base estadística de fDiMarkets, Financial Times.

TLa agenda productiva de la región relacionada con los minerales críticos para la transición energética enfrenta un contexto internacional en el que los grandes bloques económicos están impulsando diversas iniciativas de apoyo al desarrollo productivo e industrial, especialmente orientadas a expandir la capacidad manufacturera nacional de tecnologías necesarias para la transición hacia economías bajas en carbono. Se observa una competencia global, donde los países responden con estrategias de política, como subsidios, políticas arancelarias y otros instrumentos, que favorecen el desarrollo de cadenas de suministro nacionales o regionales, con el nearshoring o el friendshoring, con países vecinos o aliados (véase cuadro 1).

Cuadro 1

Iniciativas de apoyo al desarrollo productivo e industrial

(En miles de millones de dólares y en porcentajes del PIB)

|

Concepto |

China: Hecho en China 2025 |

Estados Unidos: Ley de Reducción de la Inflación (IRA) |

Unión Europea: Plan Industrial del Pacto Verde y Ley de Materias Primas Fundamentales |

Japón: Ley de Transformación Verde |

Brasil: Plan Nueva Industria |

|

Fecha |

Lanzado en 2015 |

Aprobado en agosto 2022 |

Propuesto en marzo de 2023 |

Propuesto en febrero 2023 |

Lanzado en enero de 2024 |

|

Objetivos principales |

Estrategia para promover la innovación tecnológica y disminuir la dependencia de la importación de tecnologías al desarrollar industrias emergentes estratégicas, como la de vehículos eléctricos. La estrategia se complementa con los Planes Quinquenales y otras políticas como el Plan de Desarrollo Industrial de Vehículos de Nueva Energía para el período 2021 a 2035. |

Plan de gastos e incentivos federales con el objetivo de catalizar inversiones en capacidad manufacturera nacional, fomentar la producción nacional de minerales críticos y adquisición de países aliados, y promover I+D en tecnologías como autos eléctricos y baterías de iones de litio. |

Conjunto de acciones regulatorias y políticas para promover el aumento de la capacidad de fabricación de la UE de las tecnologías bajas en carbono y reducción de la dependencia de la importación de manufacturas y materias primas. |

Política de fomento de la inversión en descarbonización y para acelerar la transición hacia tecnologías limpias, con metas de neutralidad de carbono, energías renovables, electrificación del transporte y otros sectores. |

Conjunto de seis “misiones” orientadas a estimular el desarrollo productivo y tecnológico de sectores estratégicos, como bioeconomía, transición energética y transporte. |

|

Subsidios y recursos |

No hay información oficial, pero se estima que centenas de miles de millones de dólares en subsidios directos, incentivos fiscales, y préstamos preferenciales en distintos sectores. |

Se estima en US$391 mil millones en créditos fiscales y préstamos para la transición verde en el sector eléctrico, transporte, industria, construcción y otros. |

Estimado en US$ 288 mil millones. La extensión del “nuevo marco de crisis y transiciones temporales” facilita el acceso a fondos por los Estados. |

Busca levantar inversiones de US$1 billón en 10 años, a partir de la emisión de bonos públicos de US$144 mil millones, a completarse con esquemas de comercio de emisiones de carbono e inversiones privadas. |

Inversiones públicas de aproximadamente US$60 mil millones hasta 2026. |

|

Disposiciones de localización de inversiones y abastecimiento de minerales críticos. |

Determinó el aumento del contenido nacional de componentes y materiales clave al 40% para 2020 y al 70% para 2025, y el abastecimiento nacional de autos eléctricos. No establece metas específicas para minerales, pero ha contribuido a que sea país dominante en la producción de minerales y tecnologías relacionadas (concentra más de 80% de la producción mundial de paneles solares, 50% de baterías, y principal productor de refinados de la mayoría de los minerales). |

Los minerales y materiales usados en la fabricación de baterías y VE deben ser producidos o reciclados en los Estados Unidos o en países con acuerdos de libre comercio, de forma incremental, siendo un 50% en 2024 y 80% en 2027. |

Para 2030, el bloque deberá consumir al menos un 10% de minerales producidos localmente, el 40% de componentes procesados dentro de la UE y el 15% de materiales reciclados en la UE. Ningún país tercero podrá suministrar más del 65% del consumo anual de ninguna materia prima. |

No especifica requisitos de localización y permite subsidios para proveedores internacionales de minerales críticos. |

Define metas de participación de la industria nacional en el suministro doméstico de tecnologías (e.g. ampliar en 25% la participación en la cadena de buses eléctricos; asegurar que 95% del mercado de máquinas para la agricultura familiar sean producidas nacionalmente). |

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de Castillo y otros (2024), adaptado de CSIS (2015), Yeung (2019) y EIU (2023).

Las tensiones geopolíticas entre los países industrializados por su necesidad de asegurar el suministro de minerales estratégicos para la transición energética son una oportunidad para que la región, por ejemplo, amplíe sus capacidades de fundición y refinación de minerales. Nuevas plantas de fundición y refinación pueden significar la transferencia de tecnología de punta que cumpla con altos estándares ambientales y otorguen ventajas competitivas. Ya que esta nueva capacidad debe ser carbono neutral y considerar la economía circular para revalorizar los residuos, o alternativamente, disponerlos en forma segura. Además, estas instalaciones pueden servir como laboratorios de investigación y desarrollo de nuevos procesos de tratamiento de concentrados más complejos (Lagos y otros, 2021).

No obstante, la región se ha concentrado en su mayor parte en la actividad minera y no en la fundición y la refinación. Es necesario tener en cuenta que las reservas de cobre en los países de la región son principalmente de sulfuros primarios, los cuales requieren de fundición y refinación. El estancamiento de la capacidad de fundición en la región contrastó con el aumento de la producción de concentrados de cobre1. Entre 2010 y 2019, las exportaciones de concentrado aumentaron 128% en Brasil, 89% en Chile, 276% en México y 170% en Perú. El principal destino de estas exportaciones fue el mercado asiático. Desde el punto de vista de las capacidades productivas y tecnológicas, esto implica la disminución de la investigación científica y del desarrollo de nuevas tecnologías e innovación para fundir y refinar los propios concentrados en la región, así como el desaprovechamiento del potencial de los encadenamientos productivos y clústeres industriales asociados a la refinación.

Un punto a favor de que la región impulse la capacidad de fundición y refinación es que el transporte de concentrados tiene una huella de carbono más alta que la producción de los cátodos, en aproximadamente un 45%2. Adicionalmente, los sistemas de energía eléctrica de los países de la región (Chile, Perú y Brasil) tienen una menor huella de carbono en comparación con los países asiáticos.

Capacidades técnicas, operativas, políticas y prospectivas (TOPP) para el sector de minerales críticos para la transición energética

La actividad minera de la región enfrenta el reto de participar en el ciclo minero asociado a los minerales críticos para la transición energética. Para aprovechar las oportunidades y enfrentar los desafíos es necesaria una nueva gobernanza de los recursos naturales no renovables a lo largo del ciclo de vida de la minería, que sea multinivel, transparente, democrática y efectiva, y que cuente con un enfoque territorial (CEPAL, 2024).

Las instituciones relacionadas con el sector minero requieren fortalecer sus capacidades técnicas, operativas, políticas y prospectivas (TOPP) para que la implementación de las políticas públicas sea eficaz y contribuya mejor a la transformación de la actividad extractiva y de los modelos de desarrollo en los países de América Latina y el Caribe (Salazar-Xirinachs, 2024). En el Cuadro 2, se detallan algunas capacidades TOPP que son clave crear o fortalecer en el sector minero de América Latina y el Caribe.

1 Los minerales de cobre, dependiendo de su composición, son tratados principalmente por dos vías. Los sulfuros de cobre se tratan mediante flotación (método tradicional), que da origen a concentrados. Los concentrados deben ser fundidos y luego, electrorefinados para producir cátodos. Los minerales oxidados se tratan mediante el método de hidrometalurgia que es la lixiviación, luego, extracción por solventes, y la electro obtención, obteniendo cátodos. En 2020, la flotación representaba el 82,9% del cobre de mina refinado en el mundo, mientras que la hidrometalurgia el 17,1% restante (Lagos y otros, 2021).

2 Suponiendo que el ácido sulfúrico generado en la fundición se consume en la misma operación o en una operación cercana, de modo que la huella de su transporte sea muy pequeña.

Cuadro 2

Iniciativas de capacidades técnicas, operativas, políticas y prospectivas para el desarrollo de la minería

|

TOPP |

Actores |

Descripción temática y objetivos |

|

Técnicas |

||

|

I+D de tecnologías de extracción sostenible |

Empresas mineras e instituciones académicas |

Fomentar la investigación y desarrollo de tecnologías que minimicen el impacto ambiental de la extracción minera y mejoren la eficiencia en el uso de los recursos, como técnicas de minería verde y de bajo impacto. Esto requiere incorporar en la planificación estratégica el uso de sistemas de reciclaje de agua, reducción de emisiones de gases y gestión eficiente de residuos mineros. |

|

I+D+ Innovación en procesamiento de minerales |

Empresas mineras e instituciones académicas |

Implementar y mejorar tecnologías de procesamiento que incrementen la eficiencia y reduzcan los residuos. Esto incluye el desarrollo de métodos para el procesamiento de minerales críticos con menores impactos ambientales y la valorización de subproductos. |

|

I+D de tecnologías de reciclaje y reutilización |

Empresas mineras e instituciones académicas |

Promover la investigación y aplicación de tecnologías avanzadas para el reciclaje de componentes de tecnologías de transición energética, como baterías y componentes electrónicos, con el fin de reducir la demanda de materias primas vírgenes. |

|

Aprendizaje y aplicación de conocimientos sobre minerales críticos relevantes para la transición energética |

Gobierno e instituciones académicas |

Fortalecer la capacitación y formación de funcionarios y académicos en áreas relacionadas con la minería, la energía y la producción de minerales críticos y su relación con las tecnologías de la transición energética, las cadenas de suministro de estos minerales y las cadenas de valor de las tecnologías de la transición energética. |

|

I+D+i+TT de tecnologías de la transición energética |

Empresas, instituciones académicas y empresas mineras |

Generar y promover investigación, desarrollo e innovación y transferencia de tecnológica en la aplicación de tecnologías de la transición energética, como turbinas eólicas, paneles solares, vehículos eléctricos, baterías y sus componentes, con el fin de crear una base de conocimiento tecnológico nacional o regional y reducir la dependencia de este conocimiento de otros países y regiones. |

|

Operativas |

||

|

Gestión integrada de las cadenas de suministro |

Empresas mineras, gobierno, instituciones académicas, sociedad civil y comunidades |

Establecer sistemas de trazabilidad y certificación que aseguren la sostenibilidad de las cadenas de suministro de minerales, desde la extracción hasta la manufactura y el reciclaje de productos finales. Esto incluye la adecuación de las normativas, la adopción de estándares internacionales y la transparencia en los procesos. |

|

Desarrollo de clústeres mineros |

Empresas mineras, instituciones educativas, organismos gubernamentales y comunidades locales |

Fomentar la competitividad, la innovación y el crecimiento económico sostenible en el sector minero, a través de la creación de clústeres mineros con proveedores de tecnología, servicios y educación, promoviendo la colaboración y el intercambio de conocimientos entre empresas mineras de la región, instituciones educativas, organismos gubernamentales y comunidades locales. |

|

Fortalecimiento de la sostenibilidad de los encadenamientos productivos |

Sector minero, empresas mineras, instituciones educativas y organismos gubernamentales |

Promover la creación de vínculos entre la industria minera y otros sectores industriales y de servicios, como el manufacturero, el de tecnologías de la transición energética y el de nuevas tecnologías de información y comunicación, a nivel nacional y regional, que les permitan acceder a nuevos mercados y adoptar mejores prácticas productivas, para aumentar la participación y el escalamiento en las cadenas de valor de estas tecnologías. También, se pueden impulsar estrategias que incorporen elementos sociales y ambientales orientados a la sostenibilidad en la gestión de cadenas. |

|

Fortalecimiento de la participación ciudadana y consulta de las comunidades y los pueblos indígenas |

Sociedad civil y comunidades locales |

Establecer claros y efectivos procedimientos y metodologías para la participación ciudadana y la consulta previa libre e informada a los pueblos indígenas, para aumentar la licencia social y reducir la conflictividad socioambiental. |

|

Políticas |

||

|

Elaboración de políticas de minería responsables y sostenibles |

Empresas mineras, gobierno, instituciones académicas, sociedad civil, y comunidades |

Desarrollar y actualizar marcos regulatorios que promuevan prácticas y el diseño e implementación de políticas mineras responsables y sostenibles, incluyendo la protección del medio ambiente y el respeto a los derechos humanos, asegurando la consulta previa libre e informada, el acceso a la información y la participación ciudadana en la fiscalización de proyectos mineros. |

|

Buenas prácticas para mejorar la prevención y gestión de conflictos socioambientales |

Empresas mineras, gobierno, instituciones académicas, sociedad civil, y comunidades |

Crear mecanismos efectivos de prevención y resolución de conflictos que incluyan consultas públicas y buenas prácticas entre las relaciones de todas las partes interesadas, fomentando el diálogo y la negociación para prevenir y mitigar los impactos negativos de la minería en las comunidades y el medio ambiente y reducir la conflictividad socioambiental. Promover principios e instrumentos de gestión ambiental, social y cultural, de justicia ambiental, de respeto a los pueblos indígenas y de participación ciudadana. |

|

Fortalecimiento de la transparencia y acceso a la información |

Empresas mineras, gobierno, sociedad civil, y comunidades |

Fortalecer la transparencia en la gestión de los proyectos mineros y asegurar el acceso público a la información relevante y oportuna, promoviendo la rendición de cuentas y la confianza entre la sociedad y la industria minera. |

|

Fortalecimiento de las agencias regulatorias y de control y fiscalización |

Empresas mineras, gobierno, sociedad civil, y comunidades |

Fortalecer las instituciones de regulación y de control y fiscalización para una adecuada observancia de las normativas y una debida diligencia continua en los procedimientos de licitación, de contratación, de evaluación de impactos, etc. de los proyectos mineros. |

|

Mejorar la captura de las rentas económicas de los minerales y la gestión de los ingresos fiscales derivados de la actividad minera |

Empresas mineras, gobierno, sociedad civil, y comunidades |

Fortalecer los regímenes fiscales y las administraciones tributarias para una mayor captura de las rentas económicas a la vez que se introducen mecanismos o reglas en la gestión de los ingresos derivados de la actividad minera para que estos recursos se inviertan en la creación de capacidades y el cierre de brechas (de infraestructura, de producción, de tecnología, de talento humano). |

|

Prospectivas |

||

|

Planificación estratégica de la minería de minerales críticos |

Empresas mineras, gobierno, e instituciones académicas |

Desarrollar planes estratégicos a largo plazo que alineen la producción de minerales críticos con las necesidades de la transición energética, incluyendo la evaluación de la demanda futura y la capacidad de producción sostenible. |

|

Inversión en recursos humanos y educación |

Empresas mineras, gobierno, e instituciones académicas |

Promover la formación y capacitación de profesionales en áreas clave para la industria minera y la transición energética, fomentando programas educativos y de formación técnica que respondan a las necesidades del sector |

|

Desarrollo de mecanismos financieros sostenibles |

Empresas mineras, gobierno, e instituciones financieras |

Crear y fortalecer mecanismos financieros que apoyen proyectos de minería sostenible, incluyendo fondos de inversión verde y bonos sostenibles, para asegurar la rentabilidad económica y la sostenibilidad ambiental de las actividades mineras. |

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL) elaboración propia.

Bibliografía

Agencia Internacional de Energía (IEA, 2021), “The Role of Critical Minerals in Clean Energy Transitions”, París. [en línea] https://www.iea.org/reports/the-role-of-critical-minerals-in-clean-energy-transitions.

___(2024), “Global Critical Minerals Outlook 2024”. IEA. [en línea] https://www.iea.org/reports/global-critical-minerals-outlook-2024.

BIR (2008). Report on the environmental benefits of recycling. Bureau of International Recycling, October 2008.

Castillo, M., Garcés I., y Furtado Messias, R. (2024), “Perspectivas de desarrollo de las cadenas de valor relacionadas con el litio en Chile y América del Sur”. serie Recursos Naturales y Desarrollo, No. 223 (LC/TS.2024/38), Santiago de Chile, CEPAL.

CEPAL (Comisión Económica para América Latina y el Caribe) (2023), “Extracción e Industrialización del litio: Oportunidades y desafíos para América Latina y el Caribe”. Santiago de Chile.

____(2024), “Panorama de los recursos naturales en América Latina y el Caribe 2023”. (LC/PUB.2024/4), Santiago de Chile.

CSIS (2015), “Critical questions by Scott Kennedy. Made in China 2025”, Center for Strategic and International Studies. [en línea] https://www.csis.org/analysis/made-china-2025.

EIU (2023), The global green subsidy race. How is it reshaping climate policy and geopolitics? [en línea] https://www.eiu.com/n/campaigns/global-green-subsidy-race/.

Jones, B., Acuña F., y Rodríguez, V. (2021), “Cambios en la demanda de minerales: análisis de los mercados del cobre y el litio, y sus implicaciones para los países de la región andina”, Documentos de Proyectos (LC/TS.2021/89), Santiago de Chile, CEPAL.

Lagos, G. y otros (2021), “Análisis económico de las cadenas globales de valor y suministro del cobre refinado en países de América Latina”, Documentos de Proyectos (LC/TS.2021/149), Santiago de Chile, CEPAL.

Miao, Y., Hynan, P., von Jouanne, A. y Yokochi, A. (2019), "Current Li-Ion Battery Technologies in Electric Vehicles and Opportunities for Advancements", Energies, 12(6), 1-20. https://doi.org/10.3390/en12061074.

Salazar-Xirinachs, J. M. (2024), “Repensar, reimaginar, transformar: los “qué” y los “cómo” para avanzar hacia un modelo de Desarrollo más productivo, inclusive y sostenible”. Revista CEPAL, 141 (Edición Especial 75 años: hacia un modelo de desarrollo más productivo, inclusivo y sostenible), 11-43.

UNCTAD (United Nations Conference on Trade and Development, 2023), “Commodities & development report 2023: inclusive diversification and energy transition”. (UNCTAD/DITC/COM/2023/2), United Nations.

U.S. Geological Survey (2024), “Mineral Commodity Summaries 2024”, Washington, D.C.

Yeung, G. (2019), “Made in China 2025’: the development of a new energy vehicle industry in China”, Area Development and Policy, 4(1), 39–59.